普益资管市场周报(2018.3.24—2018.3.30)

2018-04-02

- 证券&基金市场 -

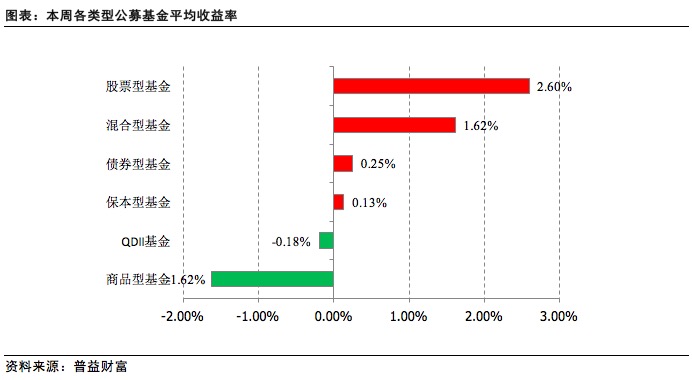

- 本周行情

- 市场热点

新成立基金达251只

2018年的第一季度已经画上句号。在过去的几年里,新基金的成立数量和发行份额总量一直处于稳步增加的态势,今年也不例外。

截至3月31日,公募基金市场上共成立了251只基金(A/B/C类合并统计,下同),首募份额合计达到2991.97亿份,同比增长16.02%。其中不乏爆款基金的出现,主动管理型基金中,有23只基金首募份额超20亿份,其中募集份额最高的兴全合宜灵活配置首募份额达到327亿份。

据估算,普通股票型、偏股混合型和平衡混合型基金的平均仓位分别为88.78%、86.39%和79.49%。按照此比例测算,15只普通股票型基金、30只偏股混合型基金和90只平衡混合型基金共提供了1333.93亿元的入市资金。

截至今年3月31日,基金公司合计发行251只基金产品,这些新基金合计首募份额为2991.97亿份,而在去年同期有334只新基金成立,合计首募份额为2334.06亿份,虽然新成立基金数量有所下降,但是新基金的合计首募份额同比增长了28.19%。

从单只基金的平均首募份额来看,今年新成立251只基金的平均首募份额为11.92亿份,较之去年同期的7.43亿份增长了60.43%。值得一提的是,今年第一季度,大量新发行基金的募集份额依旧集中在较低水平:在具有统计数据的251只基金产品中,其募集资金份额低于3亿份之间的共有120只,占总数量的47.81%;募集份额在20亿份以上的共有23只,其中最高的兴全合宜灵活配置首募份额达到327亿份。

期发行份额排名前20位的基金产品的发行份额总额为1463.39亿份,平均单只基金的发行份额高达73.17亿份。与之形成鲜成对比的是,大量新发行基金的发行份额保持在2亿份左右,两极分化十分明显。

公募REITs或迎新进展 基金公司仍在研究

REITs是一种以发行收益凭证的方式汇集众多投资者的资金,由专门机构经营管理,并将投资综合收益按比例分配给投资者。通过REITs投资的方式,普通投资者能像投资其他高流动性证券一样参与大规模收入型房地产组合投资,获得与直接投资房地产类似的投资收益。REITs的收益来源于租金收入和资产增值。

两年多前,国内曾试点发行了一只公募REITs基金,不过仍是一只类REITs的固定收益基金。

鹏华前海万科REITs成立于2015年7月6日,采取10年封闭期运作的方式,通过增资方式获取自2015年1月1日起至2023年7月24日期间前海企业公馆项目100%的实际或应当取得的除物业管理费收入之外的营业收入。不过,这部分股权比例不超过基金资产50%。此外,基金还可投资股票、债券和货币市场工具等。

截至2018年3月30日,鹏华前海REITs累计净值为1.1380元。截至2017年末,鹏华前海REITs股票仓位仅2.36%%,债券仓位达到72.31%,其他资产包括目标公司的投资在内的仓位为21.29%。基金年报显示,2017年该基金取得1.97亿元收入,其中包括债券利息在内的利息收入1.70亿元,占比高达86%。

在证监会系统2018年工作会议上,证监会表态将研究出台公募REITs相关业务细则。这或许意味着,时隔两年多,公募REITs迎来新的进展。

北京一位基金公司人士称,目前行业里对这类产品多数处于研究阶段,实质性进展需等配套制度完善。“《基金法》规定,公募基金投资范围为上市交易的股票、债券,国务院证券监督管理机构规定的其他证券及其衍生品种。因此,公募基金投资房地产需要证监会认可。此外,房地产投资面临多重税收问题,这也是公募REITs需要解决的难点。再有,房地产类资产缺乏流动性,做成封闭式基金上市交易也会面临折价的问题。”

不过,从丰富公募基金资产类别来看,公募REITs将公募基金投资范围从股票、债券、货币、商品扩充到房地产,对投资者分散风险、完善FOF底层资产有着重要意义。

北大光华REITs课题组此前发布的《关于加快推进我国不动产投资信托基金(REITs)公募试点的建议》认为,公募基金+不动产支持证券(ABS)是现阶段相对优选的方案。上述报告建议,公募REITs试点应以《基金法》为依据,采用“契约型”模式,以公开募集的证券投资基金为载体,通过投资不动产支持证券或不动产项目股权间接持有不动产资产。

- 资管&信托市场 -

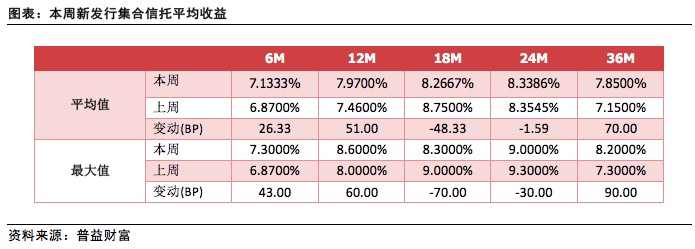

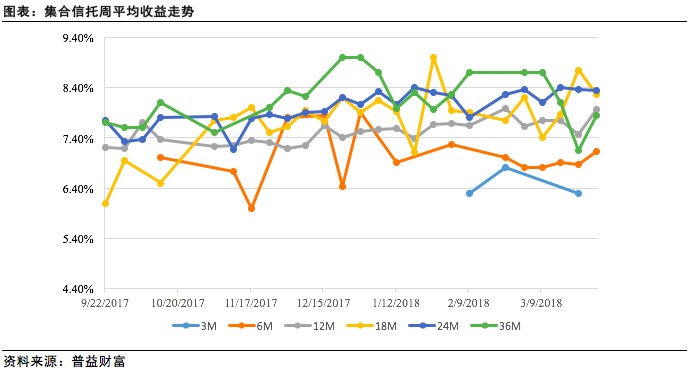

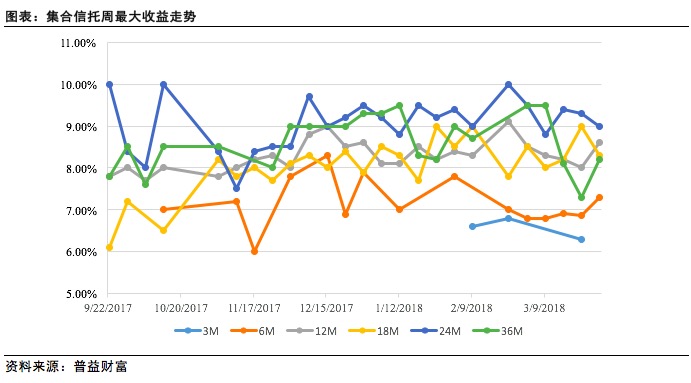

- 本周行情

- 市场热点

中江信托踩雷萝卜章,说好的不刚兑呢?

据《国际金融报》消息,,信托界“黑马”中江信托踩雷,其设立发行的“中江信托—金鹤287号无锡五洲贷款集合资金信托计划”应遭遇“萝卜章”事件,近日向投资者宣布违约,中江信托对外宣称“风控和尽调不存在问题”。中江信托方面曾坦言不会进行刚性兑付,而该消息指出,3月30日下午,据投资者透露的最新消息,金鹤287号项目余款2500多万元(含逾期利息)已全部到账,并向投资者进行了分配。

这个桥段非常老套,中信信托曾也爆出信托资产无法按期回收,其高管也放言“不会刚兑”,而最终完成刚兑。我们曾在以往的报告中多次提出,破集合信托破除刚兑非常之难,这一次即便是在力破刚兑的《关于规范金融机构资产管理业务的指导意见》通过的大背景下,中江信托依然实施了刚兑,可见一斑。

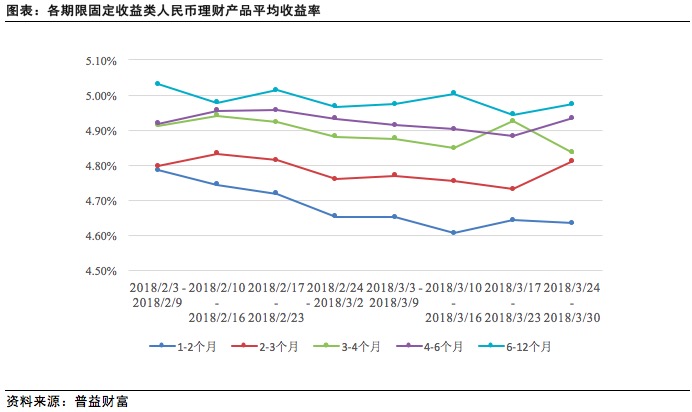

- 银行理财市场 -

- 本周行情

- 市场热点

保本理财或成历史?市场或存在误读

本周《关于规范金融机构资产管理业务的指导意见》得以通过,对资管新规的各类解读再起,在银行理财层面,解读的最多的或是“力破刚性兑付,银行保本理财将成历史”云云。我们认为,此类认识或有偏差。首先,《关于规范金融机构资产管理业务的指导意见》仅纳入了非保本理财,没有将保本理财纳入。其二,按照现在的会计处理及监管思路,保本理财或放在表内,在利率市场化的大前提下,这类业务最大的出路是向结构性存款改进,并非直接消亡。第三,结构性存款可以通过“固收(实际上是银行存款)+期权”的设计,最终通过金融技术实现保本。

固收类资管的生命力在与市场需求旺盛,即便是整个叫“资管”的业务被全部要求去非标、净值化了,依然会有产品来填补空缺,如银行理财中的结构性存款 、券商金融产品中的收益凭证以及粗暴使用摊余成本法计量的“伪净值型产品”。