普益资管市场周报(2018.2.10—2018.2.23)

2018-03-05

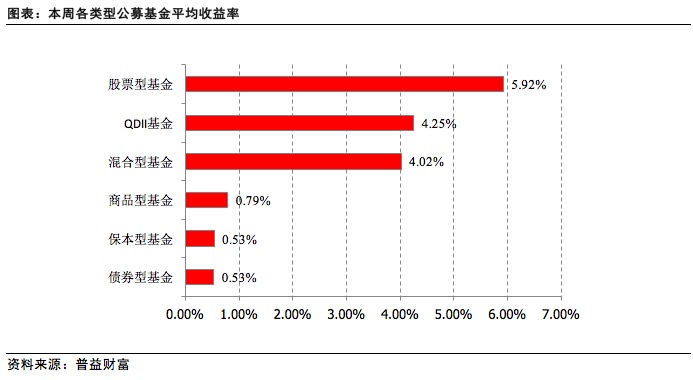

- 证券&基金市场 -

- 本周行情

- 市场热点

仓位提升迅猛 5只国家队基金再度出击

从一月下旬以来,受美股剧烈调整、蓝筹股前期获利盘增多等因素影响,A股市场开始剧烈调整,短短十个交易日,上证综指调整幅度超过500点。从市场主要指数表现看,上证综指、创业板指、沪深300、上证50等指数跌幅均高达12%,普跌行情之下,高仓位的公募基金损失惨重。

从基金净值变化情况看,节前的调整,不少公募基金净值回撤幅度超过15%, 部分风格单一的基金回撤幅度甚至超过20%。

值得注意的是,在市场剧烈调整时,一些去年年底仓位仅一两成的国家队基金,净值也遭遇大幅回撤,部分基金净值回撤幅度高达10%,这一情况表明上述基金在市场大跌时,已经大幅加仓。

根据上述基金2017年四季报,截至去年底,权益类资产占基金净值比非常低,占比最高的华夏新经济基金,股票仓位仅为40.68%;南方消费活力基金,股票仓位为24.21%;嘉实新机遇基金的股票仓位为19.14%;易方达瑞惠基金的股票仓位仅为9.28%;招商丰庆混合A的股票仓位更是只有7.47%。

但从上述基金近期调整幅度看,嘉实新机遇基金最大回撤幅度9.9%,华夏新经济最大回撤幅度7.91%,易方达瑞惠净值最大回撤幅度7.08%,南方消费活力最大回撤幅度5.54%,招商丰庆混合A回撤幅度3.38%。

从上述国家队基金定期报告重仓股披露情况看,投资风格都非常稳健,主要持有低估值大盘蓝筹股,以银行、保险、消费、航空、电子等行业龙头股为主,在上证综指、沪深300、上证50等主要蓝筹指数调整12%的情况下,嘉实新机遇基金回撤幅度高达9.9%,表明仓位至少八成以上。从该基金净值曲线看,截至1月26日,该基金净值年内上涨2.74%,而沪深300指数年内上涨幅度为8.69%,这表明该基金当时尚未加仓。根据该基金在此后市场调整时净值回撤的幅度可以推断出,该基金已经迅速将仓位从两成左右提升至八成以上。

从基金定期报告看,五只国家队基金投资风格非常稳健,除了2015年的极端行情中,为了救市仓位较高以外,其余时间里仓位普遍较低。

在业内人士看来,上述国家队基金成立两年多来,对维护市场稳定起了重要作用。从2016年下半以来,随着蓝筹股震荡上行,上述基金仓位持续降低,而在市场出现极端下跌行情时,迅速提升仓位,给市场以风向标作用,也给市场提供了价值中枢。

港股继续“强势” 基金集体唱多后市

2018年开年以来,港股市场的日均成交额相较2017年大幅提升。香港证券交易所数据显示,2018年1月份,港股主板市场的日均成交额超过1600亿港元,而2017年的日均成交额仅为872亿港元。其中,通过港股通南下的“北水”固然功不可没,但更多的增量资金来自海外机构投资者。

根据EPFR数据,今年1月份的最后一周,流入中国市场股票型基金(包括A、H股和红筹股)的资金达到35.3亿美元,为2015年7月以来新高,流入追踪中国香港本地市场基金的资金规模为2.9亿美元,较前一周继续加速。

今年以来港股每天的成交金额与去年相比放大了几百亿元,而内地每天的南下净买入额是几十亿元,所以大部分成交增量资金应该来自海外机构。过去A股和港股在海外投资者的组合中属于低配,它们现在需要提高这两个市场的配置比例。

从资金面来看,在AH股折价消失以前,内地资金将持续南下,并继续对港股的定价施加正面影响。而全球经济全面复苏带来的资本风险偏好提升,也促使国际资本持续回流新兴市场。

今年以来,尽管恒指不断刷新历史新高,并一度站上33000点,但“港股新高不高”似乎已成为全球投资者的共识。业内普遍认为,在企业盈利增长向好,外资流入速度加快及港股估值仍具优势的大环境下,港股仍会再创新高。

中长期而言,随着港股市场的地位强化和南下资金的持续涌入,港股仍然有较大的重估空间。有专业人士认为港股市场经历了1月份的持续快速上涨,并在2月初集中释放风险之后有望震荡稳固,而在今年3月公布完2017年全年业绩和上调2018年至2019年盈利预测后应会逐步上行。

展望2018年,汇丰晋信基金预计,随着宏观经济的波动性下降,相关大型企业以及行业龙头公司有望通过市场占有率的提升来实现盈利能力的提升,龙头公司的ROE水平有望持续抬升。

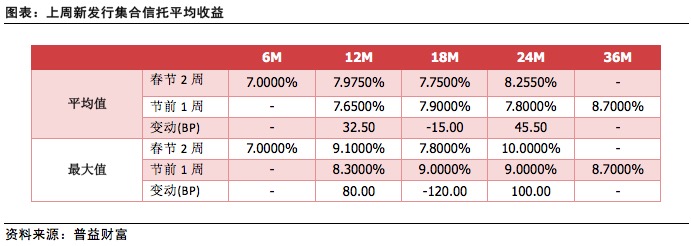

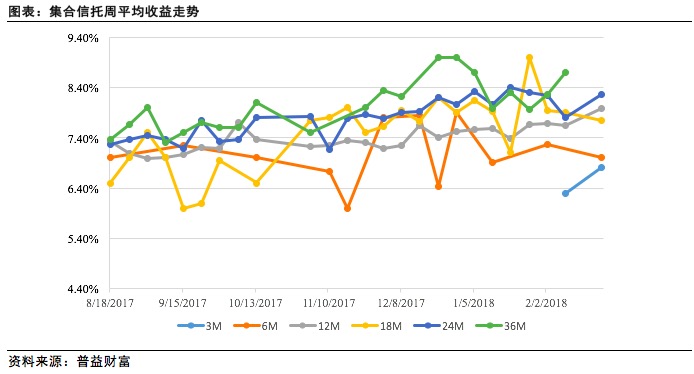

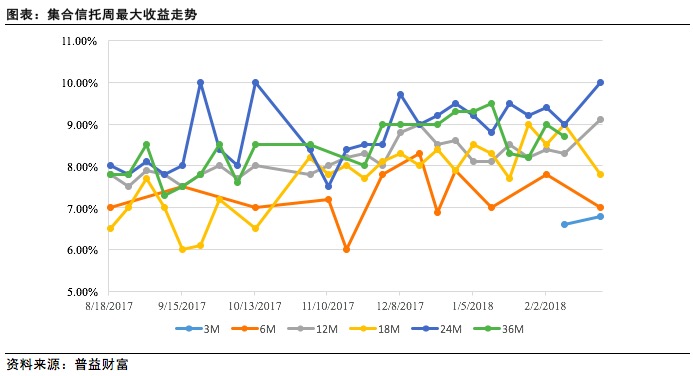

- 资管&信托市场 -

- 本周行情

- 市场热点

地方融资平台融资手法变异:融资主体变化,融资时点后置

近日,四川信托发行的一款名为“金鹏企业优债1号”的集合资金信托计划打破了传统意义上的政信合作产品结构。该款产品的结构为,用保障房工程的承建方(民营)作为融资主体,以安居房建设为借款用途,发放信托贷款。风控措施除了常用的在建工程抵押、股权质押外,还有承建方对六安市重点工程建设管理局的应收债权质押。

我们认为,将融资时点推后到基础设施建设期而非项目初始,将融资方变更为合作的民营主体而非融资平台,再通过应收账款质押将平台或机构信用注入到项目里,在当前环境下能有效规避监管对地方融资平台政策的趋严,有可能成为向基础设施项目输血的重要手段。如监管不叫停此类模式,房地产项目贷款异化为建筑商的流动资金贷款等模式,可能重见天日。

- 银行理财市场 -

- 本周行情

- 市场热点

2018年银行理财规模增速将继续放缓

2017年以来,监管升级态势对理财规模的增长无疑起到较为明显的抑制作用,尤其是中小银行开始进入全面收缩阶段。《中国银行业理财市场报告(2017年)》显示,2017年,国有大行和城商行成为理财规模增长主力,全年增速分别为5.7%和7.3%,这是2014年以来国有行份额首次回升;股份行和农村金融机构的理财规模则有所下降,分别较年初下降了2.5%、4.3%。

在“防风险、去杠杆”持续推进的背景下,目前市场对2018年银行理财增速放缓乃至有所收缩具有共识。随着大资管新规落地,在关于打破刚兑、限制嵌套要求下,预期保本理财和同业理财将受到直接限制。银行表内同业负债受限、表外融资收紧、理财产品向净值化方向发展。2018年银行理财,尤其中小银行理财仍面临流动性冲击和缩量压力。