普益资管市场周报(2018.2.24—2018.3.2)

2018-03-05

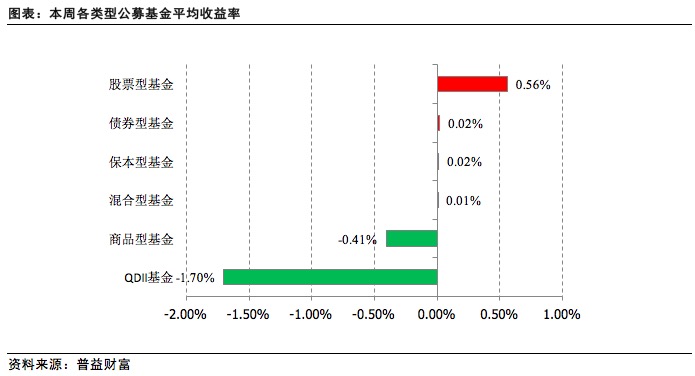

- 证券&基金市场 -

- 本周行情

- 市场热点

公募基金总规模超12万亿 货基严监管持续加码

3月1日,中国基金业协会最新公布的2018年1月公募基金市场数据显示,截至2018年1月底,中国境内共有基金管理公司113家,其中中外合资公司45家,内资公司68家;取得公募基金管理资格的证券公司或证券公司资管子公司共13家,保险资管公司2家。以上机构管理的公募基金资产合计12.17万亿元,较2017年12月底的11.6万亿元,约增加了5700亿元,增幅近5%。

具体来看,货币基金是整体市场规模再上新台阶的重要推手,截至2018年1月底,货币基金规模为7.3万亿元,较前一个月增长了6425.89亿元,增幅达9.54%。这也是货币基金规模首次突破7万亿元整数关口。

利好消息在即,但也不能过于乐观,监管来势凶猛。近日,业内有消息称监管层召开闭门会议,将对公募基金加强监管,接下来将会对理财基金和货币基金作出重大调整,具体做法主要包括:一、在资管新规公布以后,所有的理财型基金按照颁布时点,规模只能减少,不能增加;二、短期理财基金不再沿用摊余成本法,全部改为净值型产品;三、对货币基金的T+0快速赎回业务进行了讨论。

短期理财基金为什么会被监管盯上?一位不愿具名的公募人士表示,原因之一估计是规模发展太快,担心出现不可预知的黑天鹅事件,而预先采取行动以避免金融风险。

也有分析认为,“现有的货币基金中,其实大部分基金都自己设置了申购上限。例如天弘基金现有每日申购限额2万元,且有单日申购总规模、个人持有总规模限制。这一波调整从政策层面进行了普遍约束,对持续做大规模的货币基金来说,有着不小的负面影响。”

货币基金规模的迅速扩张,内在是一种全面理财意识的觉醒,是一种利率市场化的体现。此次监管主要是针对T+0赎回或者直接用货币基金进行消费的场景,主要还是宝宝类、钱包类产品,对于处于正常业务的货币基金影响有限。今后会促进投资者更加理性地配置自己的资产,使得市场的收益水平逐渐回归正常,其安全性甚至更高。

证监会发布养老目标基金指引 基金公司称养老金和FOF将相互成就

3月2日,证监会正式发布《养老目标证券投资基金指引(试行)》(简称《指引》,下同),自发布之日起正式施行。作为未来养老第三支柱的重要组成部分,养老目标基金为投资者提供了养老金投资的一站式解决方案。养老目标基金发展初期主要采用基金中基金的方式运作,采用成熟的投资策略,力争长期收益;设置封闭期或最短持有期限,避免短期频繁申购赎回;鼓励基金管理人设置优惠费率让利于民,支持长期投资。

借鉴发达国家的经验,作为对接“第三支柱”的养老目标基金,有望成为支持个人养老的重要力量。汇通过研究海外的个人养老第三支柱的国际先进经验,可以发现个人养老金具有长期性、稳健性和生命周期性这3个属性,这几个属性跟公募基金特别契合,可以说是相辅相成、相互促进。

《指引》作为养老金融领域的重磅文件将产生非常深远的意义和影响。它一方面为公募基金服务于第三支柱养老金投资管理提供了依据,有利于发挥公募基金专业理财在居民养老投资中的作用;另一方面为公募基金如何开展养老目标基金业务提出了高标准、严要求。

养老目标基金初期主要采用基金中基金形式运作,有助于基金经理通过大类资产配置的方式,实现产品的养老投资目标。而股票、债券等具体品种的投资则通过投资于公募基金地途径,将具体品种投资交由更具专业性的基金经理完成,更充分的发挥资产配置与品种投资各自的专业优势,从而在严格把握和实现产品投资目标的前提下,提高产品的收益水平,真正服务于投资者的养老投资需求。

基金中基金具有双重分散风险的作用,由管理人进行专业的资产配置、组合风险动态调整以及基金筛选,更充分地发挥其专业优势,进而更高效地把握和实现投资目标。减少了投资者从众多基金中挑选的复杂程度,有效解决投资者“选基难”的困境。投资者只需要明确退休年龄、风险偏好、收入水平等因素,与之匹配的养老目标基金就可以为其提供“一站式”的便捷服务,虽然当前国内还没有类似美国QDIA的制度性安排,但是这种“量体裁衣”式的服务能够优化投资者的体验,提高其参与的积极性,从而帮助更多老百姓解决养老的问题。

从美国FOF的数据来看,从1990起到2016年年底,FOF的数量从20只增加到1445只,而其中目标日期和目标风险两类FOF的规模达到1.26万亿元,占比达到70%左右。另外从资金来源来看,有88%的目标日期FOF和43%目标风险FOF的资金来源都是养老金账户。养老金和FOF其实是相辅相成的,FOF成就了养老金投资,养老金投资也成就了FOF的成长。

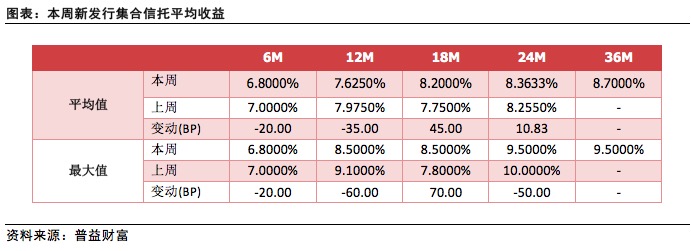

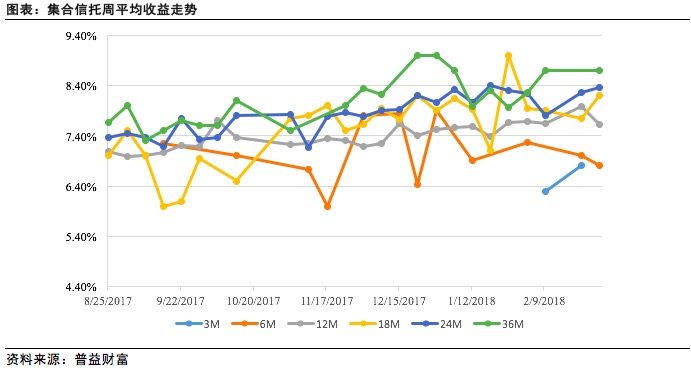

- 资管&信托市场 -

- 本周行情

- 市场热点

北京商报消息,百元信托销声匿迹

据《北京商报》消息,在互联网金融快速发展浪潮之下,过去几年间,市场上曾出现了大批涉足信托分拆销售的理财平台,代表者包括信托100、51信托等,这些平台推出的“百元信托”、“众筹信托”等产品也一度名声大噪。不过,随着监管的趋严,此类平台在合规压力下纷纷转型。日前,成立五年的信托100已成功清盘“百元信托”,北京商报记者调查发现,51信托等平台也数月未更新或撤下了分拆销售的信托产品。

虽然我们无法评估分拆信托销售是不是真如文章题目所言“销声匿迹”,但不可否认的是,分拆信托销售的现象确实在大量减少。这不仅是因为前期有的不规范平台资金池运作引致了风险,更重要的是,监管的趋严会严格合格投资者的认定,通过不正当方式突破合格投资者要求的,有可能会被认定为非法集资。

百元信托的消失可能只是个开始,目前流行的通过万能险、券商大集合分拆固收资产的业务,可能会是监管下一步关注的重点。

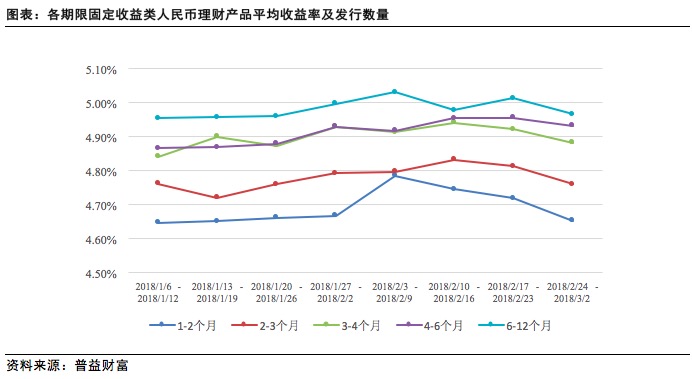

- 银行理财市场 -

- 本周行情

- 市场热点

银监会:银行理财业务监管办法拟配套资管新规适时发布实施

3月2日,银监会在京召开新闻发布会介绍相关工作情况,十个部门负责人出席发布会。关于银行理财业务,银监会创新部主任李文红表示,银监会一直高度重视理财业务风险和监管问题,不断完善银行理财业务监管框架。

一是持续推进制度建设。陆续发布实施了一系列监管规定,逐步形成理财业务监管框架。近期,根据“资管新规”的总体要求,银监会对现行监管规则进行了系统梳理,研究借鉴国内外监管实践,起草了银行理财业务监管办法,拟作为配套细则适时发布实施。

二是加大监督检查力度。2017年以同业、理财和表外业务等为重点,开展“三三四十”专项治理和综合治理,推动理财业务回归本源、规范发展。

三是强化基础设施建设。指导银行业理财登记托管中心建立理财产品信息登记系统,初步实现了理财产品的全国集中统一登记和穿透式信息报送,也为投资者提供理财产品登记编码的验证查询服务,防范“虚假理财”和“飞单”。

据了解,2017年以来,随着银监会持续加大监管力度,银行理财业务已在按照监管导向有序调整,总体呈现出更稳健和可持续的发展态势。截至2017年末,银行理财产品余额为29.5万亿元,较年初增加4860亿元,比2016年少增5.1万亿元;同比增长1.7%,较上年同期下降22个百分点。同业理财规模和占比连续11个月环比“双降”,较年初减少3.4万亿元,下降51%。