普益资管市场周报 2019.05.25-2019.05.31

2019-08-19

证券和公募基金市场

证券市场

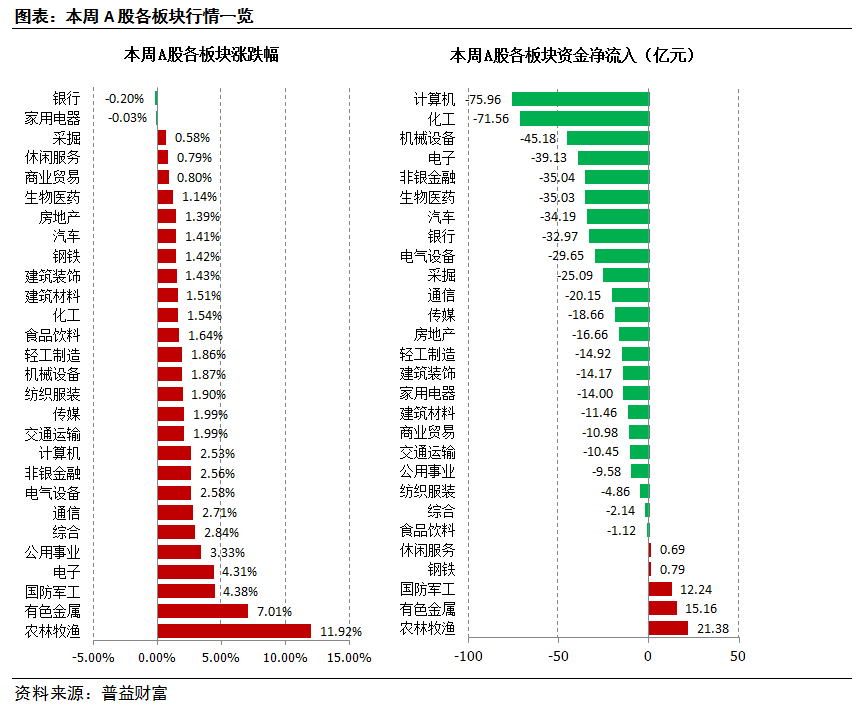

A股周线五连阴后迎反弹,外围市场集体走弱

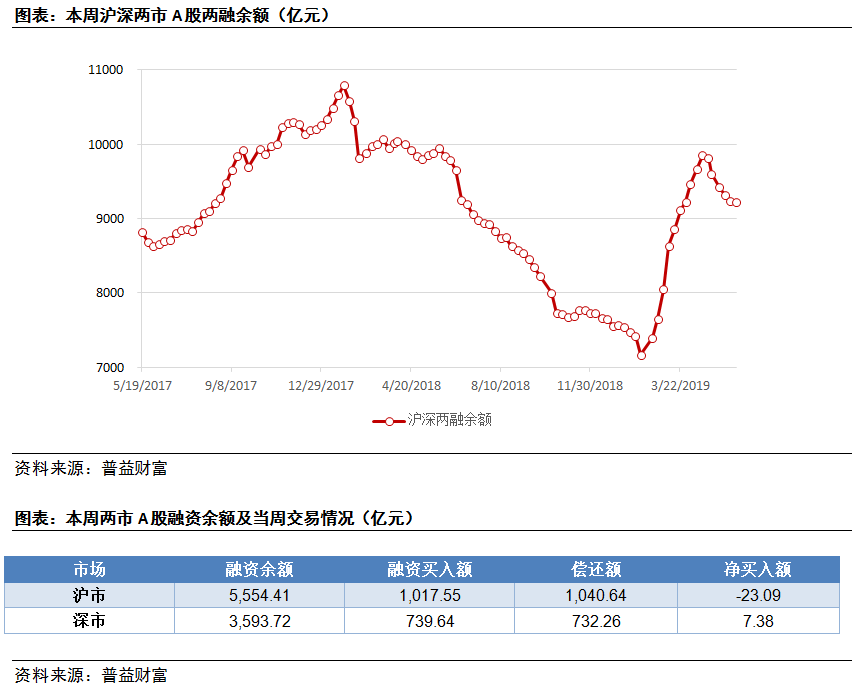

两融余额止跌微升,深市现净买入

上海和深圳市场两融数据

基金市场

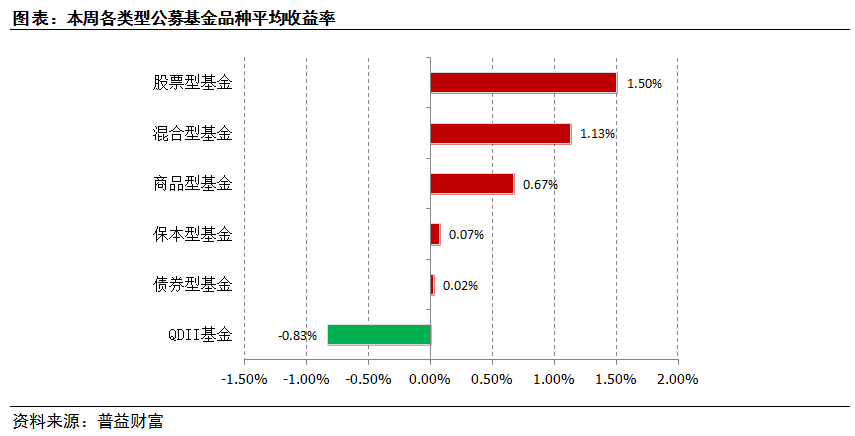

国内权益类基金上涨,外围市场回调拖累QDII

市场热点

证券投资咨询机构执业规范试行,非一线机构需把握整改窗口期

据中国证券业协会消息,6月3日,为进一步加强对证券投资咨询机构自律管理,促进证券投资咨询机构规范发展,证券业协会在广泛征求行业意见并与监管部门充分沟通的基础上制定了《证券投资咨询机构执业规范(试行)》(以下简称《执业规范》)。《执业规范》共分为5章,分别对咨询机构公司治理,设立分支机构,人员资格,业务开展,不正当竞争、廉洁自律等提出规范要求;并要求咨询机构建立合规管理制度,设立合规管理部门,对分支机构的设立、人员资格、业务开展以及利益冲突防范等方面进行合规审查;最后明确了协会的自律管理措施。

梳理《执业规范》,提炼出三大业务规范要点:第一,资格证书门槛进一步细化,不只针对提供证券投资顾问服务的人员提出证书要求,第十二条更明确提出“从事证券投资顾问业务的营销、客服等直接为客户提供服务,但不涉及向客户提供投资建议的业务人员应取得证券从业资格”,并给予相关人员一年宽限期取得相应资格,另外,对从事发布证券研究报告业务的人员,要求取得证券分析师执业资格;第二,第十三条与第十四条对从业人员的投资分析服务提出要求,要求分析需客观准确、有理有据,投资建议的依据需要基于研究报告、理论模型、算法模型、分析方法等形成投资分析意见;第三,杜绝业务的灰色地带,第二十四条提出“证券投资咨询机构从业人员在执业活动中不得以个人名义开展证券投资顾问等业务,或以互联网、软件、算法、模型(包括人工智能)等变相开展相关业务,谋取利益”。

业务规范要点一:反映证券投资咨询从业人员整体业务素质偏低的现状,在“全员营销”的背景下,对资格证书若没有细化要求,会导致非一线营销人员在营销过程中发生业务合规风险。业务规范要点二:反映的是目前行业普遍存在夸大宣传现象,不论是宣传市场的投资价值,还是宣传产品过往业绩或者是基金管理人水平,容易出现信息套用、缺乏理论依据支撑等营销手段。业务规范要点三:反映的是互联网活跃时代下,一些个人会借助互联网平台或手段打造“专业”证券投资顾问形象,但这种形式下,往往“重宣传轻专业”,不管是风控体系、客服体系还是售后体系,都不能与专业证券投资咨询机构相比。我们认为,在整体市场低迷但长期投资价值凸显的情况下,各大机构都在抢占市场,那么以上三点是最容易“踩雷”的,小型机构尤甚。所以,过渡期内,非一线机构需抓紧整改,并加强后续执业培训,提升执业水平以及合规意识,这才有望在政策窗口期内追赶头部机构。

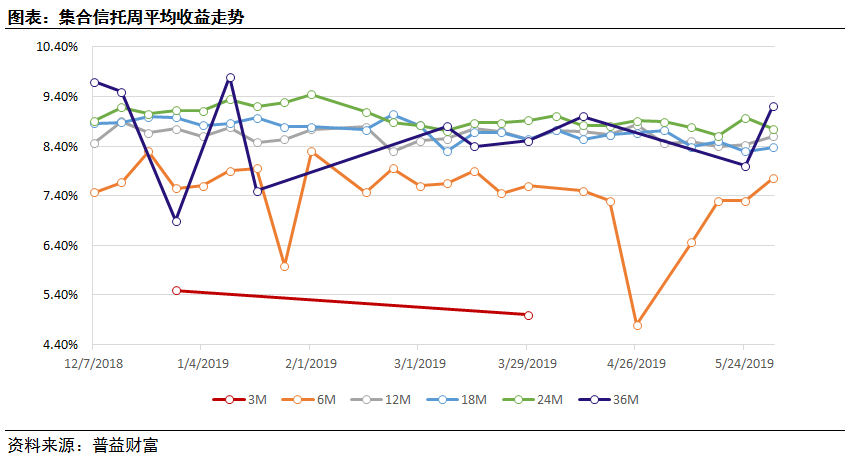

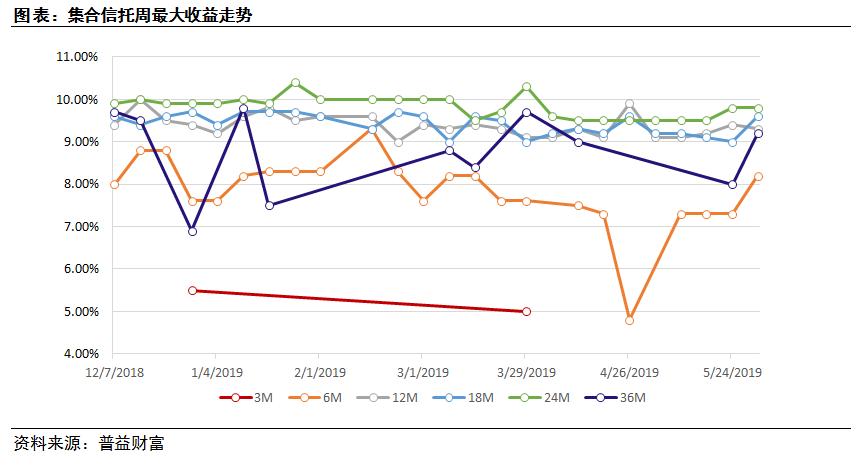

2. 集合信托市场

市场收益

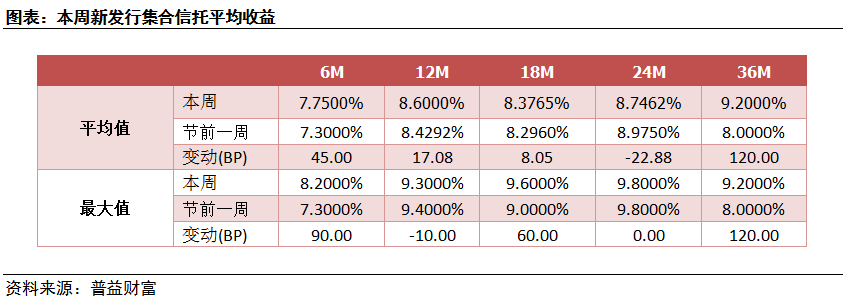

固收类集合信托:多期限平均收益率上涨,仅24个月期下跌

市场热点

2019年一季度信托行业数据出炉,信托对实体经济仍偏谨慎

据《中国基金报》消息,中国信托业协会5月30日发布《2019年1季度中国信托业发展评析》,截至2019年1季度末,信托业实现经营收入230.58亿元,较2018年1季度减少5.25%;利润总额为184.97亿元,较2018年1季度上增长10.32%,增速较前两个季度明显回落。单一资金信托占比为42.30%,较2018年4季度末下降1.03个百分点。从信托资金的投向来看,截至2019年1季度末,五大领域占比排序为:工商企业(29.80%)、金融机构(15.37%)、基础产业(14.77%)、房地产(14.75%)、证券市场(11.26%)。

2019年一季度信托业营收下降但利润反弹、单一信托占比继去年四季度继续保持下滑,反映出当前去通道成果持续显现,而且主动管理更有助于推高利润。五大领域的投向占比中,仅工商企业与证券投资下滑,而代表着稳健资产的基础产业、金融机构、房地产等投资占比均有不同程度的上升,反映出信托企业2019年一季度仍对对实体经济保持谨慎态度。预计随着央行宽货币宽信用力度加大,二季度证券市场回调企稳,信托资金未来对工商企业与证券市场的投资有望回升。

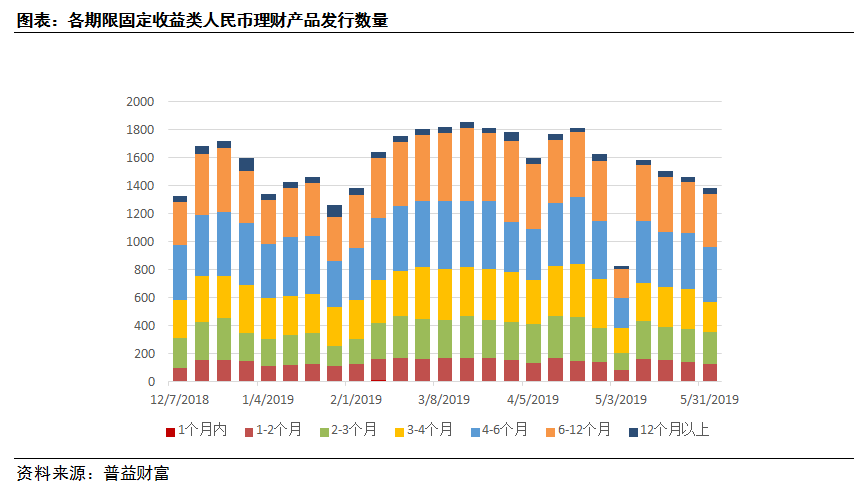

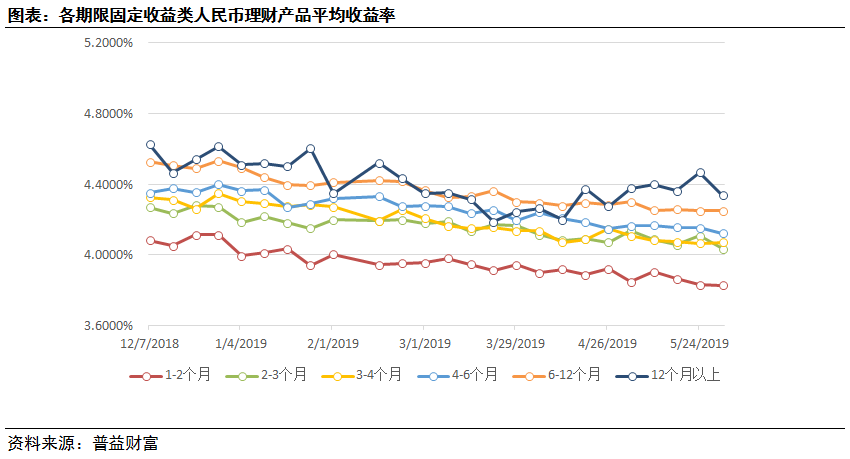

3. 银行理财市场

市场概览

发行:短端下滑长端上涨,3-4个月期下滑显著

收益:多期限段下跌,仅3-4月期上涨

市场热点

央行注资100亿成立存款保险基金公司,储户分散储蓄有助降低风险

据《中国证券报》消息,国家企业信用信息公示系统29日信息显示,存款保险基金管理有限责任公司24日核准成立,股东为中国人民银行,注册资本为100亿元。公司经营范围包括:进行股权、债权、基金等投资;依法管理存款保险基金有关资产;直接或者委托收购、经营、管理和处置资产;依法办理存款保险有关业务;资产评估;国家有关部门批准的其他业务。信息显示,存款保险基金管理有限责任公司法定代表人、执行董事、经理为黄晓龙,监事为欧阳昌民。黄晓龙为中国人民银行金融稳定局副局长;欧阳昌民为中国人民银行金融稳定局存款保险制度处处长。

包商银行被宣布接管的当天,央行便成立存款保险基金公司,可见监管层对风险金融机构的处置,是有长远考虑的,也验证了我们上周的观点——“商业银行经营困难、发生风险的事件很少是孤立的,预计后续还有部分商业银行风险会陆续暴露”,包商银行并非终点。但存款保险基金公司的股东仍为中国人民银行,所以从成立存款保险基金到成立专门的赔付机构,这一转变并没有体现出监管权力的下放,央行既作裁判又作既得利益者,那么如何客观公正地识别金融风险、对金融机构进行有效监管,这些方面仍需完善制度。

上期周报中我们还提到,“因为资管业务本身就是独立于银行的存贷业务的,所以无论是投资于商业银行管理的银行理财产品还是投资于商业银行托管的其他资管产品,投资者均无需担心”。但需要注意的一点是,像结构性存款产品,由于其存在形式是“存款+金融衍生工具”,投资者仍需警惕“存款”部分在极端情况下会遭遇风险。我们建议,储蓄资金可存入多家银行,因为根据存款保险条例,以所存入银行为单位,每家银行最高偿付限额为人民币50万元,分散储蓄有助于降低风险。