普益资管市场周报 2019.06.08-2019.06.14

2019-08-19

1. 证券和公募基金市场

证券市场

A股指数全线反弹,外围市场涨幅回落

两融余额和基本持平上周,沪市现净买入

上海和深圳市场两融数据

基金市场

各类基金均录得上涨,股票型基金涨幅领跑

市场热点

人民银行加强对中小银行流动性支持,价格型工具的地位进一步提高

据《21世纪经济报道》消息,6月14日下午,人民银行在官网宣布决定于2019年6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。而在6月14日上午,央行发布公告称,为维护半年末流动性平稳,2019年6月14日人民银行以利率招标方式开展了1000亿元28天期逆回购操作,中标利率为2.85%,与此前持平。这也是央行在暂停了近5个月的28天逆回购操作后,连续三天在公开市场上开展28天逆回购操作。本周三、周四、周五,央行分别在公开市场展开了200亿元、1000亿元、1000亿元的28天逆回购操作,加上周五下午增加常备借贷便利额度1000亿元,本周央行累计净投放1650亿元。

央行这次向市场释放流动性,可谓“借贷”和“买卖”双管齐下。增加再贴现及常备借贷便利(SLF)额度属于央行为商业银行提供短期融资行为,而连续三天的公开市场买卖操作,也是提供短期借款,可见央行旨在缓解市场短期的资金紧张,长期“放水”意图暂未体现。近期中小银行的流动性之所以引起关注,与包商银行事件不无关系。我们在前期报告也指出,银行间存在复杂的债权债务关系,银行危机会通过信用渠道传染,部分业务风格激进的区域性商业银行所受影响更大。所以安排接管工作及设立存款保险基金公司后,央行会尤其关注中小银行流动性状况。以前SLF的合格抵押品是国债、央票、国家开发银行及政策性金融债、高等级公司信用债等债券资产,而本次明确中小银行可使用合格债券、同业存单、票据等作为质押品,质押品的范围扩大了,既有利于降低中小银行从央行获取SLF的难度,更进一步是,鼓励中小银行持有合格债券,提升了信用债的流动性,这也有助于缓释中小企业的融资压力,长远来看对实体融资有促进,对实体经济也有提振作用。

我们认为,此轮操作属于央行对中小银行的“宽货币”及“宽信用”齐发,但中小银行申请流动性支持的积极性是否就此提高,还需要看申请再贴现及SLF是否一把双刃剑——流动性困难虽然得以解决,但该银行的流动性问题也会因此暴露,这在包商银行信用风险事件暴发后的敏感时点,中小银行或会不愿主动暴露自身的流动性困境。所以政策的有效性,会打一定折扣。此次“放水”方式也反映出后期的政策走向,价格型工具的地位会进一步提高,可关注未来市场降息的可能性。

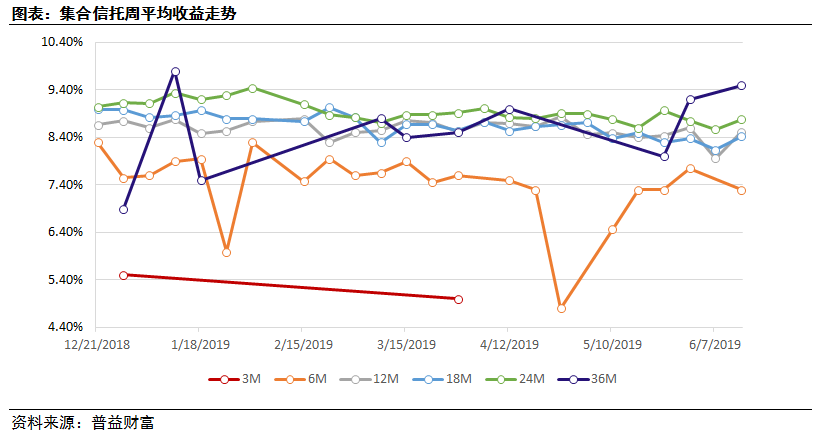

2. 集合信托市场

市场收益

固收类集合信托:收益普涨,仅6个月期复档走低

市场热点

中信消费金融获批开业,头部信托加快转型

据《北京商报》消息,6月12日,北京银保监局发布《关于中信消费金融有限公司开业的批复》,同意中信消费金融开业,这是第24家获批开业的持牌消费金融公司,同时也是第一家信托公司参与设立的消费金融公司。从中信消费金融的股东背景来看,中国中信有限公司出资1.053亿元,持有35.1%的股权,为中信消费金融的第一大股东。中信信托出资1.047亿元,持股比例为34.9%,位居第二大股东;金蝶软件(中国)有限公司出资0.9亿元,持股比例为30%。目前24家消费金融公司中,银行参股或控股的共有19家,是绝对的“主力军”。其余有上市公司、企业等参与设立,而此次获准开业的中信消费金融主要由中信信托发起设立,也是第一家信托公司参与设立的消费金融公司。

中信信托作为第一家信托公司参与设立的消费金融公司开业,但其消费信托产品可不是首次上线。早在2014年,中信信托就专门为消费信托上线了互联网销售平台“中信宝”,中信信托已经推出了酒店居住类、黄金饰品类产品、家电、旅游、养老等类多款产品。按照中信方面的定义,消费信托是通过认购信托产品,在有保障的前提下,获取高性价比且优质的消费权益,与传统的投融资概念集合资金信托完全不同,其目的不是资金增值,而是获得消费权益。

这类“消费+理财”的模式,委托人既是消费者也是投资者,所以产品既有理财的性质也有消费的性质,但这个过程中没有很好地利用到信托的资金优势——如信托公司向消费者直接放贷,或信托公司向消费金融服务机构提供融资,再由服务机构向个人消费者放贷。在整个消费金融领域,商业银行由于资金优势直接发放短期消费贷款,占据绝大部分市场份额,信托公司在个贷方面经验优势并不凸显,反而一些P2P及互联网金融公司曾更具市场优势。目前中信信托出资设立消费金融公司,是一次非常好的尝试,可以利用自身的资金优势及多年消费金融服务经验,参与到消费金融产业链中来,同时也免去了过去与信托合作放贷的第三方消费金融机构赚取较高居间费率的问题。我们认为,资管新规的推行将促使信托公司加快转型,且头部机构会优先寻找新的业务增长模式,率先转型。

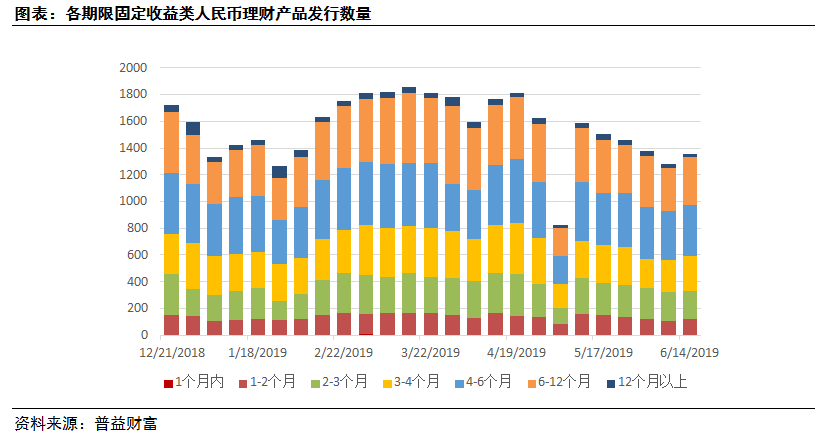

3. 银行理财市场

市场概览

发行:多期限段回升,12个月以上期及2-3个月期微跌

收益:整体波动性不大,12个月以上期反弹明显

市场热点

光大银行与度小满签署战略合作协议,理财子公司差异化竞争拉开帷幕

据《证券时报》消息,6月12日光大银行与度小满金融(原百度金融)签署战略合作协议。度小满金融宣布与光大银行在金融科技等多个领域深化战略合作,与光大银行理财子公司在产品定制、基金代销等领域展开深度合作,这也意味着,银行理财子公司已开始联合金融科技巨头抢占基金代销赛道。

光大银行与度小满金融的合作,一方面看重的是度小满强大的用户大数据:有了全面的客户画像,银行才能在合理的利率范围内更好地进行产品布局,这也是国有银行相较于股份制银行在客群数据储备方面的优势。另一方面,首批理财子公司获通过的国有银行,网点分布较广,其理财子公司早期在降低投资门槛上发力,这样容易抢占更多的基础客户,例如工行理财子公司已率先推出销售起点为1元的理财产品。而股份制银行或区域性商业银行,虽然网点分布密度不及四大行,但股份制银行经营灵活的特点使其在理财产品设置上更具有丰富性,且整体服务水平较高。当前股份制银行亟需加强互联网销售渠道建设,以补足网点相对较少的短板。

我们预计,未来银行理财的较量会形成差异化竞争格局——头部银行的竞争优势主要在于理财子公司产品线条的布局与设计,二线银行的竞争优势主要在产品本身的设计及销售渠道的铺设。区域性银行的净值转型在程度上不及国有行和股份制银行,所以获批成立理财子公司仍有难度,预计其将加强人才队伍建设,以提升产品设计及自主投资能力。